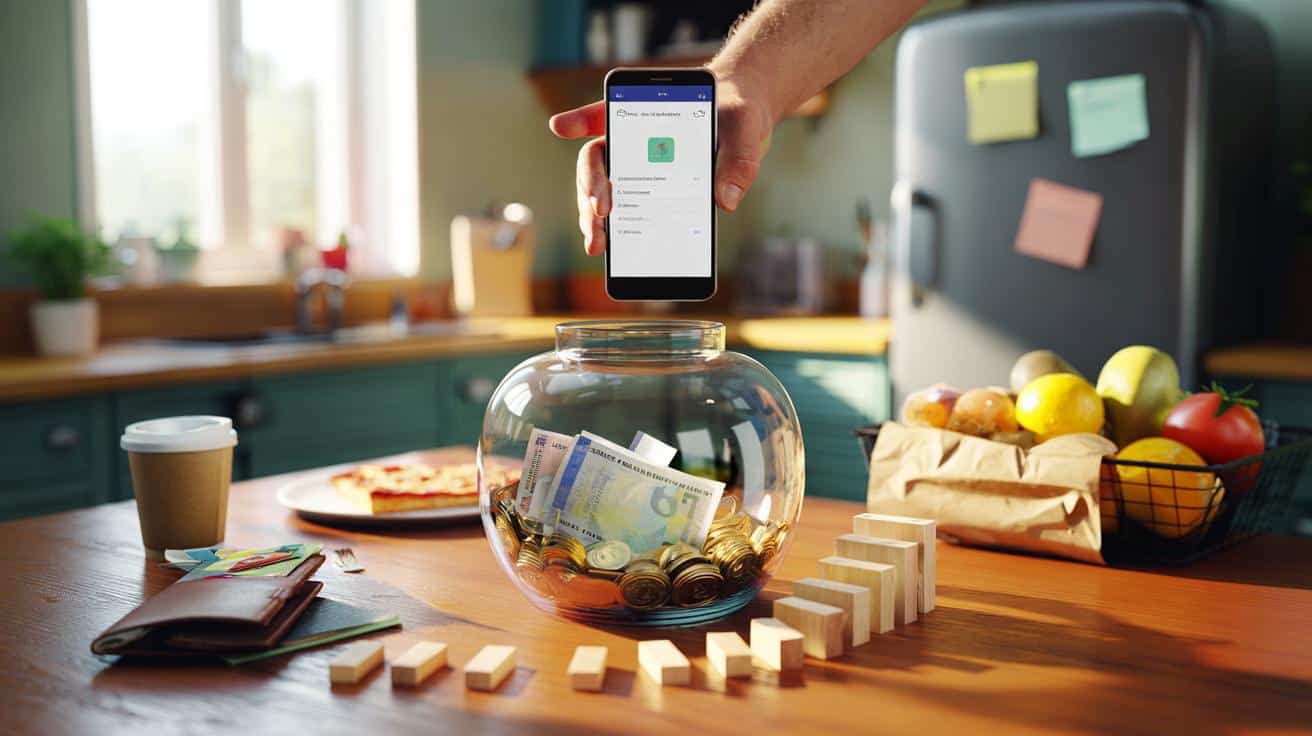

La prima volta che ho messo 50 euro da parte non ho sentito nulla. Era un venerdì sera, avevo il portafoglio con due scontrini stropicciati del bar e quel senso di “farò i conti lunedì”. Ho aperto l’app della banca, ho spostato quei 50 su un salvadanaio digitale, e poi sono tornato alla mia pizza fredda. Sembrava un gesto minuscolo, quasi ridicolo, come rimettere un libro al suo posto. La settimana dopo ho rifatto la stessa cosa, senza grandi cerimonie. E la terza ancora. Alla quarta ho provato un’idea curiosa: se continuo, che succede davvero? L’ho scoperto davanti a una tabella piena di numeri che non avevo mai voluto guardare per più di dieci secondi.

E da lì cambia tutto.

Pensavo che fosse poco, invece era una base solida

All’inizio 50 euro sembrano il resto che dimentichi in macchina. In una città come la nostra volano via tra due caffè, un treno preso di corsa, una cena improvvisata. Poi cominci a vederli come un mattone settimanale, sempre uguale, sempre messo lì. Non pesa, non urla, non chiede niente. Lavora in silenzio. La vera rivelazione è quando guardi indietro dopo mesi e capisci che non hai perso nulla di vitale. Hai solo spostato il volume al minimo su abitudini rumorose.

Ricordo una mattina al mercato: ho fatto due conti a mente mentre aspettavo il mio turno dal fruttivendolo. Cinquanta moltiplicato per cinquantadue fa duemilaseicento. L’ho mormorato piano, come una password che non vuoi farti rubare. È la stessa cifra che, l’anno prima, avevo bruciato in micro-spese che non ricordo nemmeno. Un abbonamento doppio rimasto lì, taxi presi per pigrizia, snack in stazione. Messa così, la matematica non è fredda. È una mappa di abitudini.

C’è una ragione mentale dietro quel numero che cresce. Il cervello ama i lotti piccoli e regolari; odia i grandi sacrifici. Chiedergli 200 euro al mese suona come un taglio, mentre 50 a settimana è un passo, poi un altro. **50 euro a settimana sono 2.600 euro l’anno.** Non è magia, è ritmo. E il ritmo costruisce identità: diventi una persona che mette da parte senza farsi male. Quando succede, la scelta smette di essere una battaglia interna. Diventa il default.

Il metodo dei 15 minuti e il cassetto invisibile

Il gesto pratico è semplice: automatizza. Imposta un bonifico fisso il venerdì mattina verso un conto separato, quello “invisibile”. Così non lo vedi e non lo tocchi. Se sei allergico ai bonifici, usa il trucco dello “zero a sera”: ogni domenica svuoti il conto corrente fino a una cifra tonda e sposti la differenza nel salvadanaio. Bastano 15 minuti calendarizzati. **La frizione vince sulla forza di volontà.** Se per recuperare quei soldi devi fare due passaggi in più, spesso rinunci. E la settimana dopo il mattone è già al suo posto.

Quali errori fanno saltare tutto? Il primo è saltare due settimane fila pensando “recupero dopo”. Non recuperi. Ci siamo passati tutti, quel momento in cui il mese si fa lungo e molli la presa. Diciamolo chiaramente: nessuno lo fa davvero ogni singolo giorno. Dice più la media che la perfezione. C’è poi la trappola dell’“extra”: hai messo via 50, ma poi te ne concedi 60 in premi casuali. Va bene sbagliare, va bene cadere. Conta rialzarsi subito, senza inventare storie.

Qui mi torna una frase della nonna, che parlava poco ma faceva i conti benissimo:

“Non è il gruzzolo che ti salva, è la goccia che non ti manca.”

- Nomina il cassetto: chiamalo “Imprevisti buoni”, non “Rinunce”.

- Fissa un tetto di tocco: puoi usarne al massimo il 10% al trimestre.

- Collega un obiettivo reale: assicurazione, dentista, volo per vedere chi ami.

- Traccia due numeri soli: settimane fatte e totale accumulato.

- Metti un promemoria visivo: un post-it sul frigo con la somma dell’anno.

Quando 2.600 euro non sono solo un numero

Ci sono anni in cui 2.600 euro ti fanno respirare. Pensi al tagliando dell’auto fatto senza tremare, alla lavatrice che decide il suo ultimo giro nel giorno sbagliato, al biglietto per il matrimonio dell’amico all’estero. Non è lusso, è margine. È la differenza tra reagire e scegliere. La cifra prende forma quando ci scrivi sopra un nome. Non “risparmi generici”, ma “cura della casa”, “dentista di ottobre”, “cena di anniversario pagata in anticipo”. Piccole promesse mantenute.

| Punto chiave | Dettaglio | Valore per il lettore |

|---|---|---|

| Automazione settimanale | Bonifico fisso di 50 € ogni venerdì verso un conto separato | Meno tentazioni, costanza senza sforzo |

| Ritmo, non sacrificio | Micro-gesti ripetuti che creano identità finanziaria | Meno stress, più prevedibilità |

| Obiettivi con nome | Collega i 2.600 € a spese concrete e ricorrenti | Motivazione alta, uso migliore del denaro |

FAQ:

- Quanti soldi dovrei mettere da parte se 50 € a settimana sono troppi per me?Parti con 20 € e tienili per un mese intero. Se non senti dolore, passa a 30. Il ritmo vince sulla cifra, la cifra arriva dopo.

- Ha senso investire quei 2.600 € a fine anno?Sì, se parliamo di orizzonte di 3–5 anni e di un fondo diversificato. Se i soldi servono entro 12 mesi, meglio lasciarli liquidi per evitare montagne russe.

- Come faccio a non toccare il salvadanaio digitale?Crea attrito: banca diversa, app con accesso separato, notifica disattivata. Se devi aprire tre schermate per spostarli, spesso li lasci lì.

- Se salto una settimana, ho rovinato tutto?No. Riparti dalla successiva come se nulla fosse. Se vuoi, fai un “pareggio” a fine mese con quello che trovi in più, senza sensi di colpa.

- E se il mio reddito è variabile?Usa una percentuale: il 5% di ogni incasso, con un minimo di 10 €. Nei mesi di alta stagionalità raddoppi, nei mesi magri mantieni il gesto.

➡️ Psicologia sociale: perché alcune persone attirano confidenze senza fare domande