Ci siamo passati tutti, quel momento in cui il telefono vibra e la pancia si stringe.

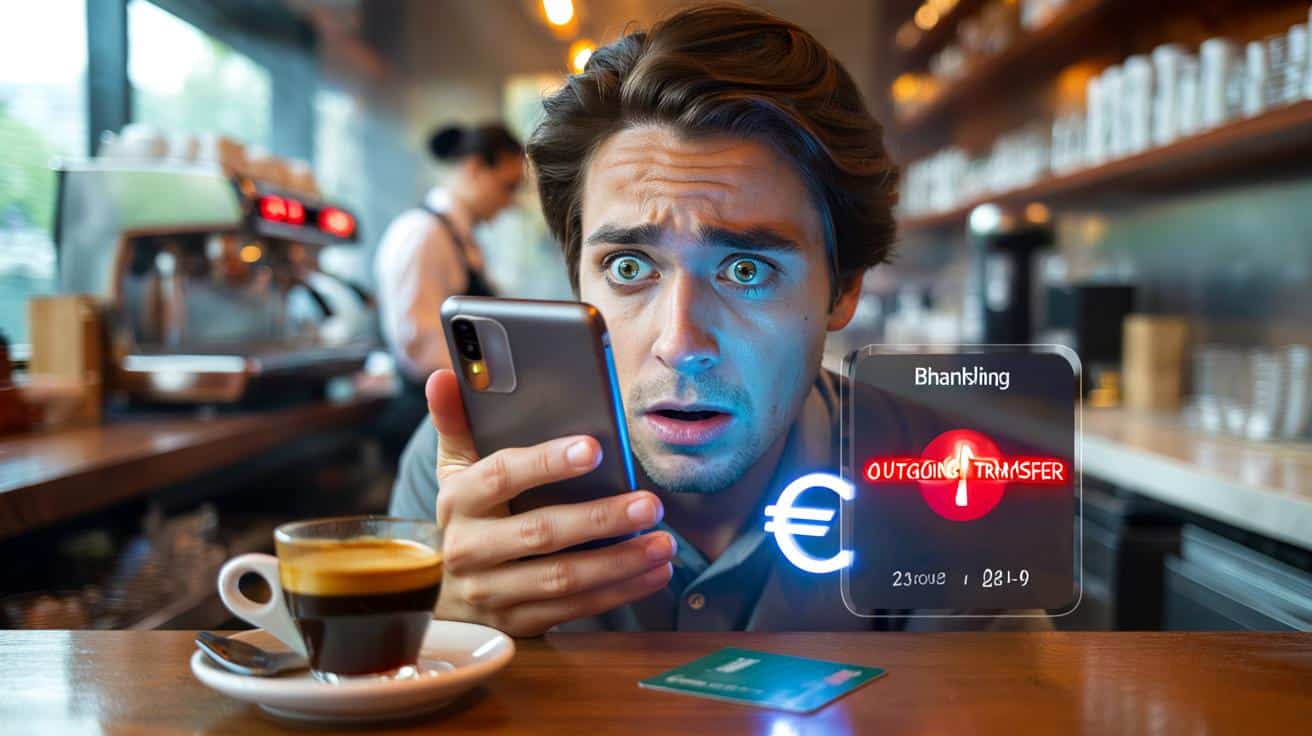

La notifica è arrivata mentre aspettavo il caffè al bancone. “Uscita: 1.500 €”. Un istante prima stavo pensando ai turni della settimana, un istante dopo fissavo lo schermo come se potesse restituirmeli. Beneficiario sconosciuto, descrizione piatta: “bonifico istantaneo”. Il barista ha chiesto zucchero o amaro e non ho saputo rispondere. Ho aperto l’app, i pollici più lenti del solito, e ho riletto tre volte la stessa cifra, come se fosse un errore tipografico. Non lo era. Ho chiamato il numero sul retro della carta, anche se quella carta non c’entrava nulla. Ho parlato piano, come quando hai paura che la voce faccia partire l’allarme. In quel momento ho capito che i soldi se ne vanno più in fretta dei pensieri. Poi una domanda è rimasta nell’aria come una goccia sul pavimento.

Quando 1.500 € spariscono: la scossa che non vedi arrivare

La cosa strana è che fino a un attimo prima ti senti protetto. Hai il PIN, hai l’app, hai il doppio fattore. E poi puff. Una riga di estratto conto cambia la tua giornata. Quella cifra è uguale a un affitto, a una settimana di spesa, a una rata che pensavi coperta. **Diciamolo chiaramente: nessuno controlla l’estratto conto ogni singolo giorno.** Ti rivedi a fare “ok” su un avviso, a toccare “conferma” senza fare caso a quel nome. È un attimo. È umano.

Un lettore mi ha raccontato la sua. SMS “corriere in consegna”, link “per riprogrammare”. Interfaccia identica a quella della banca, pagina pulita, logo perfetto. Ha inserito utente e password, poi un codice arrivato in push. Nello stesso minuto, dall’altra parte, i criminali hanno iniziato a spostare denaro con un bonifico istantaneo. 1.500 euro volati in meno di 60 secondi. È rimasto a guardare il saldo come si guarda un treno che non si ferma. Il suo errore è stato fidarsi di un dettaglio: l’URL sembrava credibile. Sembrava.

Funziona così perché gioca sui riflessi. Social engineering, voce gentile al telefono, pagine fotocopia, app clonate. Non “bucano” la banca, entrano da noi. Si insinuano fra notifiche e abitudini, sfruttano le stesse protezioni per farsi aprire la porta. Se serve, provano a dirottare il codice via chiamata o con una SIM sostitutiva. Se non possono, ti convinceranno a premere “Approva” con una scusa urgente. L’istante in cui distrai l’attenzione è il loro unico obiettivo. E basta quello.

I primi 15 minuti contano: cosa fare subito

Blocca, metti in pausa, respira. Vai nell’app e chiudi i canali che puoi: disattiva subito i bonifici istantanei, azzera i limiti giornalieri, congela le carte. Se hai un numero diretto antifrode, chiama senza passare da Google, usa quello salvato in rubrica o stampato sul retro. Chiedi di sospendere l’home banking finché non chiarisci. Tieni aperta la schermata con il movimento, fai gli screenshot con data e ora. **Se il bonifico non è istantaneo, richiedi l’annullamento immediato; se lo è, passa alla contestazione.** Poi sposta il resto dei soldi su un conto “freddo”, anche fosse un vecchio libretto. Stai scegliendo di perdere meno.

Le ore dopo sono delicate. Non cancellare nulla, non reinstallare app in fretta, non seguire link “di assistenza” arrivati via SMS. Evita di parlare con numeri che ti richiamano proponendo rimborsi lampo. Non cercare “numero banca” su internet sotto stress. Fai una denuncia semplice alla Polizia Postale e allega le prove, anche minime. La banca potrebbe dirti che hai approvato tu; tu limita il discorso ai fatti, senza alzare la voce. Il cervello vuole una colpa e sceglie la prima a portata, ma non serve. Serve metodo.

Nel frattempo scrivi tutto su un foglio: tempi, codici, schermate, nomi. Ti farà da bussola quando il call center ti richiamerà tra due giorni. **Non esiste serenità, esiste preparazione.**

“Blocca, documenta, contesta: tre verbi semplici, sempre nello stesso ordine.”

- Blocca canali e limiti, compresi i bonifici istantanei e le ricariche veloci.

- Documenta con screenshot, email inoltrate, numeri chiamati, orari precisi.

- Contesta per iscritto il pagamento non autorizzato e chiedi riscontro protocollato.

- Denuncia alla Polizia Postale e invia il numero di denuncia alla banca.

- Bonifica i dispositivi: cambia password, rimuovi app sconosciute, verifica la SIM.

Capire, condividere, ripartire

Questi 1.500 euro bruciano perché hanno un volto: il tuo. È la spesa di un mese, il dentista rimandato, la vacanza dei bambini tagliata a metà. *Sembra* una sconfitta personale, e invece è un attacco industriale travestito da messaggio gentile. Se ti va, racconta come è andata davvero a qualcuno di cui ti fidi. Piccoli dettagli possono salvare un altro telefono domani mattina. A volte basta dire: “Ho visto comparire un codice che non avevo richiesto”. Non c’è vergogna, c’è materia viva. E c’è un modo per tornare a dormire: mettere in fila due o tre mosse semplici e ripeterle ogni volta che senti il ronzio di un allarme. Il giorno dopo, il saldo non definisce chi sei.

➡️ Il punto del bagno che quasi nessuno pulisce correttamente

➡️ “Mi sentivo fuori fase”: il ritmo quotidiano che influenzava il mio corpo

➡️ “Ho iniziato a osservare il giardino all’alba” e ho visto problemi prima che diventassero gravi

➡️ I parrucchieri notano che questo taglio piace alle donne con capelli che si spezzano facilmente

➡️ “Reagisco emotivamente ma resto lucido”: la psicologia spiega la dissociazione

➡️ “Mi sentivo tranquillo, ma una spesa da 1.100 € l’anno mi sfuggiva”

➡️ “Ho sistemato tutto quando ho capito il problema da 3.600 € l’anno”

| Punto chiave | Dettaglio | Valore per il lettore |

|---|---|---|

| Blocca subito | Sospendi bonifici istantanei, azzera limiti, congela carte | Riduce l’emorragia in minuti critici |

| Documenta tutto | Screenshot, orari, numeri, messaggi salvati | Rende solida la contestazione |

| Contesta e bonifica | Invia reclamo formale e metti in sicurezza i dispositivi | Apre la strada al rimborso e previene nuovi colpi |

FAQ:

- Posso recuperare i 1.500 €?Dipende dal canale usato e dalle verifiche: per pagamenti non autorizzati la banca valuta il rimborso, per i bonifici istantanei serve una contestazione chiara e tempestiva.

- Quante ore ho per agire?Subito è meglio: blocco e segnalazione nei primi 15–60 minuti limitano i danni; la contestazione formale va fatta appena possibile.

- Un bonifico istantaneo si può annullare?In genere no, una volta eseguito. Si può chiedere il richiamo, ma conta più la contestazione e l’indagine antifrode.

- Che differenza c’è tra chargeback e contestazione?Il chargeback riguarda pagamenti con carta; la contestazione copre i movimenti del conto come i bonifici e apre la pratica di rimborso.

- Come riconosco un messaggio trappola?URL strani, urgenza fuori luogo, richieste di codice via telefono, mittente “quasi” uguale: se ti spinge a correre, fermati.